採用情報

採用情報 よくあるご質問

よくあるご質問 サイトマップ

サイトマップ English

English

助成金

助成事業Q&A 助成事業共通

1.「助成事業の概要」について

-

Q各助成事業の応募受付期間はいつですか?

-

A

下記URLの助成事業一覧の公募受付期間をご参照下さい。

https://www.tokyo-kosha.or.jp/chizai/josei/index.html

-

Q知的財産総合センター以外の助成制度について教えてください。

-

A

当公社の助成事業は、中小企業などが新たな取組みにかかる経費の一部を助成します。なお、国や区、都の別部門、民間など、他にも多くの助成事業があります。

詳しくはこちらをご覧ください。

◎東京都中小企業振興公社の助成制度

https://www.tokyo-kosha.or.jp/support/josei/index.html

◎他機関の融資・助成制度

https://www.tokyo-kosha.or.jp/yushi.html

2.「中小企業、従業員、出資の範囲」について

-

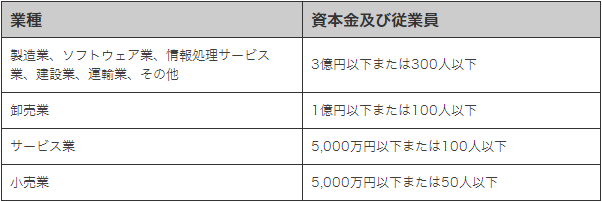

Q申請資格でいうところの中小企業の定義とは、どのようなものですか?

-

A

申請資格は、下記の定義に基づいています。

-

Q常時使用する従業員数の範囲はどこまでですか、パート等の扱いはどうなるのですか?

-

A

家族従業員、臨時の使用人、会社の役員は従業員に含みません。但し、パート・アルバイト等名目は臨時雇いであっても、解雇の予告を必要とする人員は従業員に含みます。

-

Q従業員数には、当社から関連会社への出向社員は含まれますか?

-

A

出向社員は、出向元の従業員扱いとなるため、含まれます。

-

Q医療法人、学校法人、宗教法人等は中小企業となりますか?

-

A

中小企業の定義は、会社及び個人となっています。これらの法人は、会社(株式会社、合同会社、合名会社、合資会社、有限会社)及び個人ではないので、中小企業には該当しません。社会福祉法人、NPO法人、公法人も同様です。

-

Q事業協同組合などの中小企業団体はどのような扱いになるのですか?

-

A

中小企業等協同組合法に基づく組合又は中小企業団体の組織に関する法律第3条に掲げる団体であって、構成員の半数以上が東京都内の事業所で実質的に事業を行っている中小企業者であり、大企業が実質的に経営に参画していない場合、助成対象となります。

-

Q一般社団法人はどのような扱いになりますか?

-

A

一般社団法人及び一般財団法人に関する法律に定める一般社団法人であって、社員総会における議決権の2分の1以上を東京都内の事業所で実質的に事業を行っている中小企業者が有しており、大企業が実質的に経営に参画していない場合、助成対象となります。

-

Q一般財団法人はどのような扱いになりますか?

-

A

一般社団法人及び一般財団法人に関する法律に定める一般財団法人であって、設立に際して拠出された財産の価額の2分の1以上が東京都内の事業所で実質的に事業を行っている中小企業者により拠出されており、大企業が実質的に経営に参画していない場合、助成対象となります。

-

Q大企業が実質的に経営に参画している場合(いわゆる「みなし大企業」)とはどのような場合ですか?

-

A

以下の事項に該当する場合です。

-

大企業が単独で発行済株式総数または出資総額の2分の1以上を所有または出資している場合。

-

大企業が複数で発行済株式総数または出資総額の3分の2以上を所有または出資している場合。

-

役員総数の2分の1以上を大企業の役員または職員が兼務している場合。

-

その他大企業が実質的に経営に参画していると考えられる場合。

-

3.「事務所、事業者」について

-

Q対象となる中小企業者について教えてください。

-

A

組織形態が、次のア若しくはイのいずれかに該当し、それぞれ(ア)(イ)の条件を満たす方が対象となります。

ア 個人事業者以外の場合

(ア)申請年度の4月1日現在で、会社については東京都内に登記簿上の本店又は支店、中小企業団体及び一般社団法人並びに一般財団法人については東京都内に登記簿上の主たる事務所のいずれかがあること

(イ)基準日現在で、1年以上、東京都内の事業所で実質的に事業を行っている、又は、引き続く事業期間が1年に満たないが、東京都内で創業し、東京都内の事業所で実質的に事業を行っている者

イ 個人事業者の場合

(ア)基準日現在で、東京都内に開業届出があること

(イ)基準日現在で、1年以上、東京都内の事業所で実質的に事業を行っている、又は、引き続く事業期間が1年に満たないが、東京都内で創業し、東京都内の事業所で実質的に事業を行っている者

※ 上記のア・イのいずれにおいても、助成事業の成果を活用し、東京都内で引き続き事業を営む予定であることが必要です。

-

Q東京都内事業所で実質的に事業を行っているとはどういう意味ですか?

-

A

東京都内事業所で実質的に事業を行っているとは、東京都内所在を証するために申請書に添付する登記簿謄本や開業届けに記載された所在地において、単に建物があることだけではなく、客観的にみて都内に根付く形で事業活動が行われていることをいい、申請書、ホームページ、看板や表札、電話連絡時の状況、事業実態や従業員の雇用状況等から総合的に判断されるものをいう。

-

Q「個人事業者」とはどのような人を言うのですか?

-

A

国税庁の「タックスアンサー」では

★「事業者」は個人事業者(事業を行う個人)と法人をいい、

★「事業」とは、同種の行為を反復、継続、独立して行うことをいいます。(個人事業者は、例えば、小売業や卸売業や製造業、サービス業など、いろいろな事業を営んでいる人はすべて事業者になります。また、医師、弁護士、公認会計士、税理士などの自由業の人も事業者になります。)

-

Q事業税とはどの税金のことですか?また、課税されていない場合はどうすればよいのですか?

-

A

事業を営む法人(法人事業税)、個人(個人事業税)に課税される税金で地方税です。

課税されていない場合でも、非課税の証明が出ます。【都税事務所】

(個人事業者で、事業税が非課税の方は、所得税【税務署発行】または住民税【区市町村発行】の納税証明書が必要です。)

-

Q創業1年未満の事業者で納税証明書を提出できません。

-

A

代表者の直近の所得税納税証明書(その1)の原本(税務署発行)及び代表者の直近の住民税納税証明書の原本(区市町村発行)をご提出ください。

東京都知的財産総合センター

東京都台東区台東1-3-5 反町商事ビル1F

電話:03-3832-3656

E-mail:chizai【AT】tokyo-kosha.or.jp

※迷惑メール対策のため、「@」を【AT】としています。