タイ事務所

タイ事務所 サイトマップ

サイトマップ English

English2025.2.25

自分の貨物の損害だけじゃない。予期せぬ損害分担(共同海損)の支払いもカバー:海上貨物保険

「今回は保険がなくても大丈夫かな……」と思ったことはありませんか?

定期的な輸送ならまだしも、単発や年に数回の出荷だと、つい保険を後回しにしたくなるかもしれません。

貨物船の重大事故は1万件に1件程度と言われ、どこか遠い国の出来事のように感じてしまうでしょう。

かけなくてもいいのでは? それ、本当ですか?

目次

海上貨物保険は「義務」?

国際取引で使われるインコタームズの種類(CIF/CIP/DAP/DPU/DDP等)によっては、海上貨物保険の手配は売主が行うことになっています。なかでもCIPとCIFでは売り主の義務とされています。

上記に記載以外の取引条件では、買主自身で手配が必要となります。

(インコタームズについてはこちらをご覧ください。)

船会社が補償してくれるのは「1kgあたり約400円」まで?!?

万が一事故が起きた際、船会社が損害をすべて肩代わりしてくれるわけではありません。国際条約(ヘーグ・ヴィスビールール)により、船会社の補償限度額は1kgあたり約400円程度(2025年12月換算)と決められています。これでは高価な製品の代金をカバーすることは到底不可能です。

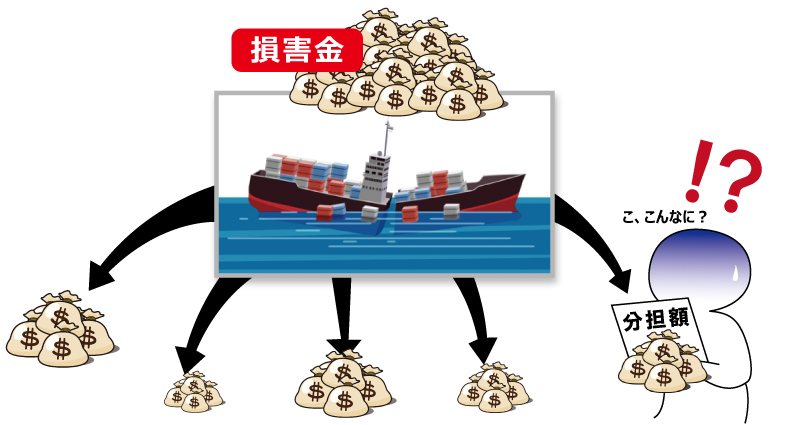

最も恐ろしいのは、自分の貨物が無事でも発生する「支払い責務」

「事故が起きたら貨物は諦めればいい」と考えている方、実はそれだけでは済みません。 もっと考えるべきは、重大な事故が起きた際に荷主が負うことになる、共同海損(General Average)の支払い責務です。

共同海損とは、海上輸送において、船や積荷が危険に直面した際、船全体の安全を守るために「あえて犠牲にした費用」を、全員で公平に分担しあう海上輸送特有のルールです。

例えば、

・沈没を避けるために荷物を海へ投げ捨てた(荷物の犠牲)

・火災を消火で水濡れが発生(荷物の犠牲)

・座礁から脱出するために救助船を呼んだ(救助費用)

これらは「みんなを救うための費用」として、無傷で届いた荷主も支払う義務が生じます。

【衝撃のシミュレーション】

あなたの貨物(100万円相当)を載せた100億円規模の貨物船で事故が起きた場合:

100億円:船の修理・救助等に関する損害(控除対象費用を除く)

70億円:ダメになった積荷の総額

170億円:合計損害額

あなたが負担する共同海損の割合は:100万円÷100億円=0.01%

わずか0.01%だが、負担する金額は、170億円x0.01%=170万円

つまり、たとえ自分の荷物が無事であっても、170万円の共同海損の負担が発生します。

実際に、2024年3月26日にボルティモアで起きたコンテナ船「DALIの橋衝突事故でも共同海損(GA)が宣言されました。この事故に絡む請求額は約30億ドル(約4,500億円:2025年12月現在)とも言われ、保険に入っていない荷主には想像を絶する負担がのしかかります。

誰が保険を掛けるべき?

取引の種類(インコタームズの条件)によって、保険手配の主導権が変わります。(インコタームズの詳しい説明はこちらをご覧ください)

CIF/CIP/DAP/DPU/DDPの場合:

売主が保険を掛けます。(売主は保険料をあらかじめ販売コストに乗せておきましょう!)

上記以外(FOB/CFRなど)の場合:

買主が自ら保険を掛ける必要があります。

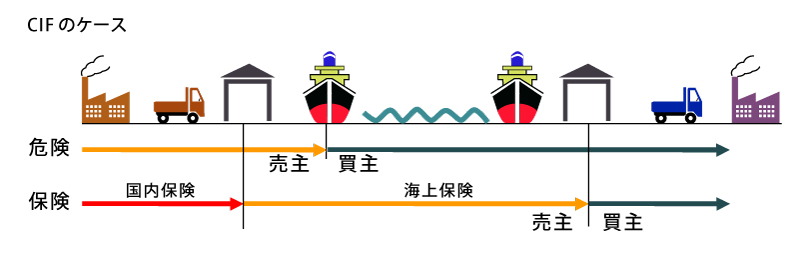

***ここに注意:「CIF」条件の場合***

「CIF」「CIP」条件の場合は、保険の手配は「売主」がしますが、海上でのリスクに対する責任は「買主」に移っています。 つまり、事故が起きた際に保険会社と交渉し、共同海損の手続きを進めるのは「買主」なのです。買主側は、売主がどんな条件の保険(ICC(C)などの最低限の条件ではないか等)を掛けているか確認しておく必要があります。

*以下は海上貨物保険の代表的な条件内容です。基本的に売主がかける保険条件は下図のICC(C)です。(注:精密機械等はICC(A)の付与が必要です)

| 危険の具体例 | 基本条件 | ||

|---|---|---|---|

| ICC(A) | ICC(B) | ICC(C) | |

| 火災・爆発 | 〇 | 〇 | 〇 |

| 船舶または艀の沈没・座礁 | 〇 | 〇 | 〇 |

| 陸上輸送用具の転覆・脱線 | 〇 | 〇 | 〇 |

| 輸送用具の衝突 | 〇 | 〇 | 〇 |

| 本船または艀への積込・荷卸中の落下による梱包1個毎の全損 | 〇 | 〇 | × |

| 海・湖・河川の水の輸送用具・保管場所への侵入 | 〇 | 〇 | × |

| 地震・噴火・雷 | 〇 | 〇 | × |

| 雨・雪等による濡れ | 〇 | × | × |

| 破損・まがり・へこみ、擦損・かぎ損 | 〇 | × | × |

| 盗難・抜荷・不着 | 〇 | × | × |

| 外的な要因を伴う漏出・不足 | 〇 | × | × |

| 共同海損・救助料、投荷 | 〇 | 〇 | 〇 |

| 波ざらい | 〇 | 〇 | × |

| 戦争等* | × | × | × |

| ストライキ等* | × | × | × |

自分が買主の場合でCIF条件の場合:ICC(C)条件では、水濡れ等はカバーされないので、注意が必要です。

わずか数千円で、数百万円のリスクを回避

海上貨物保険の実際の保険料はそれほど高くありません。

計算式:積荷の額 × 110% × 保険料率(例:0.5%)

*保険料率は条件により異なりますが、通常0.3%~0.5%とされています。(地域の状況により変動しることがあります)

100万円の積荷なら、保険料は約5,500円です。

計算式:1,000,000円x 110% x 0.5% =5,500円

わずか5,500円で、おもわぬ負担をカバーできる。 いざという時に会社を守るため、海上貨物保険への加入を強くお勧めします。

まとめ

本記事の内容は一般的な原則を示すものであり、実際には輸送エリア、貨物の性質、個別の運送約款などのエレメントによって結論が異なる場合があります。

「具体的に自社のケースで考えてみたい」と思った方は、「海外ワンストップ相談」まで是非一度ご相談ください

海外取引の相談はこちら

「自分の会社はこんな事情があるんだけど、どうなんだろう?」

「これって使えるのかな??」

など、気になったことがあれば、お気軽に「海外ワンストップ相談」までご相談ください!

アドバイザーの資格を持つ専門家が無料でお答えいたします。

※何度でも無料で利用可能

※事前予約制

あわせて知りたい!

著者:栢野 健(かやの たけし)

1955年東京生まれ。AIBA認定貿易アドバイザー。現在はAIBA貿易アドバイザーの理事も務める。

その他CISTEC安全保障貿易管理士、AEO内部監査人などのスキルも持つ。

元は電気・電子エンジニアとして自動制御機器の設計を行っていた。Engineering Managerとして子会社を立ち上げた米国赴任経験を持ち、海外赴任後は海外営業・販売企画・企画管理等を経験。海外信用調査、与信債権管理、顧客取引審査において30年以上の実務経験を持つ。

※本記事は、個人の意見・見解です。また、本記事で紹介している情報は、執筆当時のものであり、閲覧時点では変更になっている場合がございます。